こんにちは!

はなです!

インデックス投資が優良な投資手法であることを知り、実際に投資を始めようとしているあなた。インデックスファンドの「取り崩し方」も気になりますよね。

頑張って積み立ててきた大切な資産です。FIREを考えている方なら、なおさら取り崩し方には関心があるでしょう。インデックス投資は、入口は簡単で、出口は難しいといわれます。インデックスファンドの取り崩し方を理解してから、インデックス投資をするのか、しないのか、検討されてもよいかもしれません。

自分の大切な資産が「予定よりも早い時期に枯渇してしまった」などとならないためにも、出口戦略をたてておきましょう!

4%ルール

まず、取り崩し方に「4%ルール」というものがあります。

なぜ「4%」なのかというと、アメリカの経済成長率7%から、アメリカのインフレ率3%を差し引くと、4%の運用益が見込める、というところからきています。トリニティ・スタディという研究もされており、歴史的にみても根拠のある数字です。

- 資産の4%を毎年取り崩し、生活費にあてる

- 残りの資産は運用を続ける

積み立てたインデックスファンドが、年利4%を維持することができたら、毎年4%を取り崩しても資産が減ることがなく、理論上は資産が枯渇することはありません。

ファンドの取り崩し方

「4%ルール」を念頭に、ファンドの取り崩し方には大きく2種類あります。

①毎年一定「額」を取り崩す

②毎年一定「率」を取り崩す

はな家は、4,000万円の資産を築いたのちにサイドFIREをするのが目標です。今回は、4,000万円を取り崩す場合で解説していきますね。

①毎年一定「額」を取り崩す

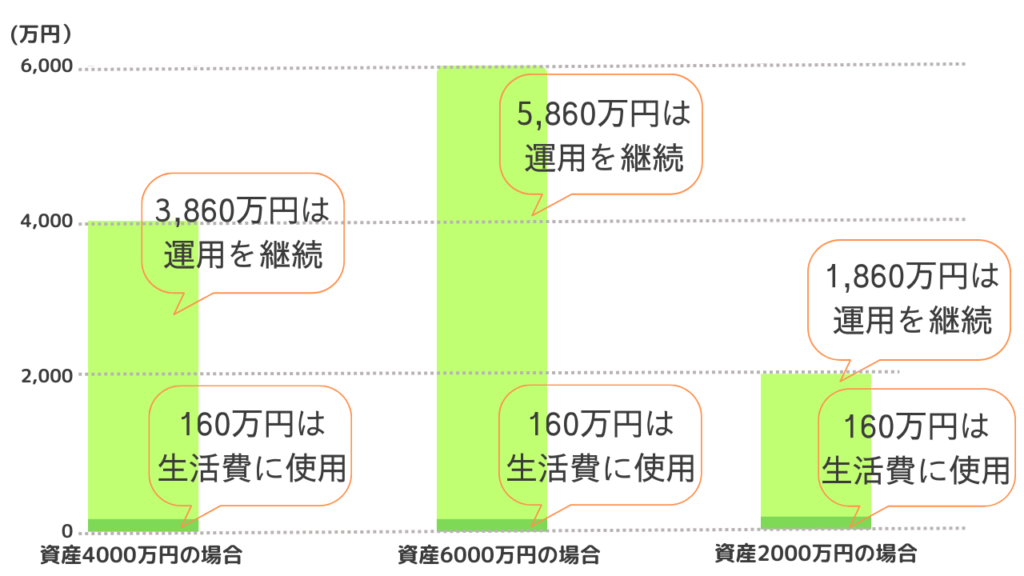

一定「額」を取り崩すので、資産額は関係なく、初めて取り崩す初年度に計算した「金額」を毎年取り崩します。

(例)4,000万円の4%は160万円なので、毎年、毎年、160万円を取り崩していきます。

- 資産額が順調に増えている時(たとえば資産が6,000万円になった時)も、160万円を取り崩す

- 株価の暴落時で資産額が半分になった時(たとえば資産が2,000万円になった時)も、160万円を取り崩す

| 資産額 | 取り崩し額 | 取り崩し率 |

|---|---|---|

| 4,000万円の場合 | 160万円 | 4% |

| 6,000万円の場合 | 160万円 | 2.7% |

| 2,000万円の場合 | 160万円 | 8% |

一定「額」を取り崩す場合は、資産額が増えている時(6,000万円の時)は、取り崩し率が2.7%と低くなるので心配いらないですが、資産額が減っている時(2,000万円の時)は、取り崩し率は8%と高くなります。総資産がゴリゴリ削られている時にも、変わらず160万円を取り崩すのは、想像するだけでも心穏やかではないですね。汗

②毎年一定「率」で取り崩す

次に、毎年一定「率」を取り崩す場合を紹介します。一定「率」で取り崩すので、毎年の資産額によって、取り崩し額が変わってきます。

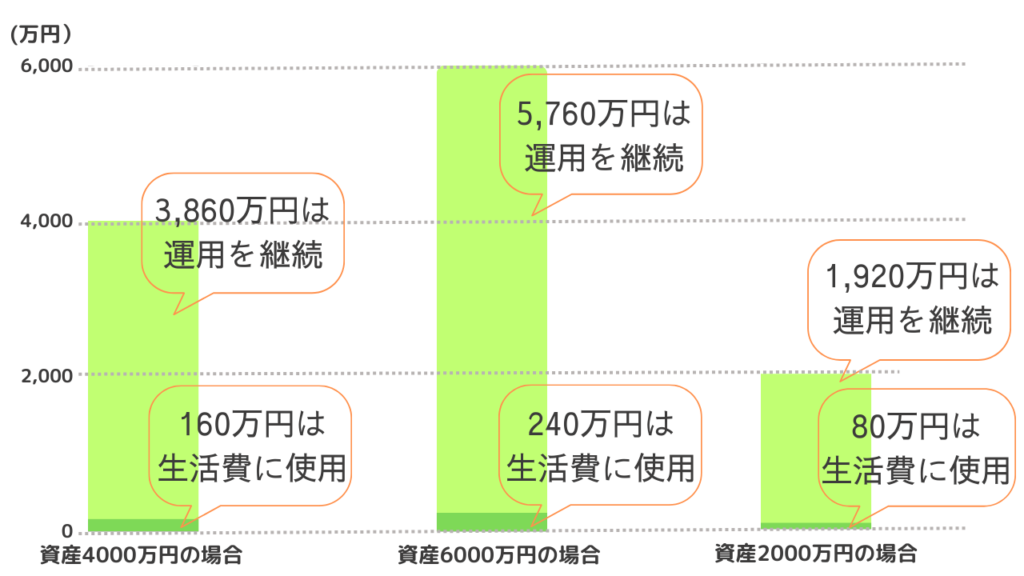

(例)4,000万円の4%は160万円なので、初年度は160万円を取り崩します。

- 資産額が順調に増えている時(たとえば資産が6,000万円になった時)は、240万円を取り崩す

- 株価の暴落時で資産額が半分になった時(たとえば資産が2,000万円になった時)は、80万円を取り崩す

| 資産額 | 取り崩し額 | 取り崩し率 |

|---|---|---|

| 4,000万円 | 160万円 | 4% |

| 6,000万円 | 240万円 | 4% |

| 2,000万円 | 80万円 | 4% |

資産額に対して、常に「4%」で取り崩すので、資産額が増えたら、取り崩し額も増えます。反対に、資産額が減ったら、取り崩し額も減ります。

資産額が大きく下がった時に、取り崩し額も減るので、あてにしていた生活費が確保できない可能性があります。臨機応変に「働いて稼ぐ」ことも必要になるかもしれません。

そんな時の対策は、数年分の生活費を現金で準備しておくことです。米国株式の場合ですが、過去のデータから、株価が暴落してから回復するまでに要する平均期間は約5年です。1929年の世界大恐慌では、回復までに15年かかっています。取り崩すタイミングに大暴落を経験したくない気持ちには私も強く共感しますが、だいたい10年単位で株価の20%以上の下落が起こっているので、心構えは必要でしょう。

①と②はどちらがおすすめ?

②一定「率」で取り崩すがおすすめです。なぜかというと、資産寿命が伸びるからです。

上記の解説で、感覚的にお分かりいただけると思うのですが、資産額が減っている時には、取り崩し額も減らす方が(一定「率」の方が)、毎年一定「額」で取り崩していくより、資産額が減るスピードにブレーキをかけることができます。

インデックス投資の世界では、一定「率」で取り崩すのが、なかば常識となっています。

定期売却サービス

インデクスファンドの取り崩し方で「4%ルール」「一定額と一定率の取り崩し方」を解説してきました。つぎは、一度取り崩しの設定してしまえば、あとは自動で取り崩ししてくれる、便利な「定期売却サービス」というものがありますので解説します。

定期売却サービスとは、あらかじめ設定した受取日に、設定した売却方法で自動的に売却し、現金として引き出してくれるサービスです。積立設定の逆バージョンで、取り崩し設定ですね。

今のところ、「無料」の定期売却サービスがあるのは、大手ネット証券会社の「SBI証券」と「楽天証券」です。

- 計算が苦手で自信がない

- 取り崩しの手間をはぶきたい

- 認知症などにより取り崩せなくなる

- 取り崩しのタイミングをよもうとして取り崩せない

さまざまな場合に、この定期売却サービスが役に立ちそうです。

定期売却サービスのメリット

定期売却サービスは、インデックスファンドの運用を続けながら(資産寿命をのばしながら)必要な時に必要な分だけ現金化することができるため、非常に便利です。

- 運用を続けながら必要な分だけ換金できる

- 定期売却サービスを利用することで、インデックスファンドの運用を続けながら、必要な分だけ換金することができます。これにより、インデックスファンドの運用期間を短くすることなく、必要な時に必要な分だけ現金化することができます。

- 一部だけ換金し使うことで、資産全体の寿命を延ばすことが期待できる

- 定期売却サービスを利用することで、一部だけ換金し使うことができます。これにより、資産全体の寿命を延ばすことが期待できます。

- 使い切れなかった分はそのまま相続に回せる

- 定期売却サービスを利用することで、使い切れなかった分はそのまま相続に回すことができます。

定期売却サービスのデメリット

つぎに、定期売却サービスのデメリットもみていきましょう。

- 積立可能な投資信託以外は利用できない

- 定期売却サービスを利用できるのは、積立可能な投資信託のみです。個別株やETFなどには対応していません。

- 積立設定中の投資信託は利用できまない

- 定期売却サービスを利用できるのは、積立設定を解除した投資信託のみです。積立をしながらの取り崩しはできません。

- 一部の口座は利用できない

- 定期売却サービスは、全ての口座に対応していません。証券会社によっても、利用できる口座が違うので注意が必要です。

定期売却サービスは、全ての金融商品に対応しているわけではありませんし、全ての証券口座に対応しているわけでもありません。定期売却サービスがある証券会社が少ないのが現状です。

定期売却サービスがおすすめな方

定期売却サービスがおすすめな方を解説します。

- 毎月一定額の現金収入が欲しい方

- 定期売却サービスを利用することで、取り崩しの手続きをする手間をはぶくことができます。毎月の生活費を補いたいなどの理由で、現金化したい金額が決まっている方におすすめです。

- 投資信託の売買タイミングを逃したくない方

- 定期売却サービスを利用することで、タイミングを逃すことなく取り崩すことができます。うっかり取り崩しの手続きを忘れてしまう、老後に取り崩しの手続きがきちんとできない可能性など、心配のある方におすすめです。

- インデックスファンドの運用成績に左右されず、安定した収入を得たい方

- 定期売却サービスを利用することで、インデックスファンドの運用成績に左右されずに取り崩すことができます。精神的に、取り崩すことができいない可能性がある方におすすめです。

自分手動で取り崩していく場合を想像してみてください。長い期間、積み立ててきた資産を「取り崩すこと」に、まず躊躇してしまいそうです。株価が下がっている時は特に躊躇してしまうのが想像できます。

また、年々歳をとるので、取り崩し作業が億劫になったり、もしかしたら認知症になってしまうかもしれません。せっかく積み立ててきた資産ですから、有効的に使っていきたいですね。

定期売却サービスは、私たちのさまざまな不安や問題を解消してくれる良いサービスになるでしょう。

「SBI証券」と「楽天証券」の定期売却サービスの違い

さて、現在、定期売却サービスが利用できる証券会社は、ほんの一部です。

大手ネット証券会社「SBI証券」と「楽天証券」では、定期売却サービスを利用することができます。この2社には、以下の違いがありますので詳しく解説します。

- 売却月

- 売却方法

SBI証券

まず、SBI証券から解説します。

SBI証券は、一定「額」で取り崩す定期売却サービスのみになります。また、NISA口座は対象外となっています。

【追記】2025年中にサービス拡充を予定しているようです★

現在提供中の「定額での売却」に加え、「定率での売却」も可能となり、NISAにも対応する予定とのこと。ますます使いやすくなりますね!

SBI証券:投資信託定期売却サービスより

「毎月」の売却設定や、「2ヵ月毎」の売却設定も可能です。「ボーナス月」の売却設定までできるので、お給料が入ってくるような感覚で、第二の年金を受け取るような感覚で、資産所得を受け取れます。

| SBI証券 | |

|---|---|

| 対象銘柄 | 「金額指定」「積立買付」で買い付けた投資信託 (一部投資信託を除く) |

| 対象外口座 | NISA口座 |

| 売却方法 | 金額指定 |

| 売却設定 可能単位 | 1,000円以上から設定可能 1円単位 |

| 売却月 | 毎月 奇数月 偶数月 ※年2回までボーナス月設定可能(ボーナス月のみの設定は不可) |

| 申込日 | 「1~27日」、または「月末」 |

| 受取方法 | 売却代金は約定日翌日に受渡金額が確定し、 同タイミングで買付余力に反映いたします。 実際にご出金いただけるのは、受渡日以降になります。 ※ご登録の振込先金融機関にご出金を希望される場合、 出金指示が可能となるのは、受渡日前々営業日15時30分以降となります。 ※銘柄毎に約定日と受渡日のタイミングが異なりますので、 個別銘柄の詳細画面でご確認ください。 ※信用取引などの必要保証金の拘束等により出金指示を承れない場合が ございますのでご注意ください。 |

SBI証券の口座開設を検討されている方は、以下の記事を参考にされてください。

金融商品が豊富なSBI証券は、外国株取引をしたい方や、Tポイントを貯めている方にもおすすめです。

楽天証券

つぎに、楽天証券の解説をします。

楽天証券は、一定「額」で取り崩す、一定「率」で取り崩す、一定「口」で取り崩す、このどれかを選択することができます。

一定「口」で取り崩すとは、受取最終年月日を指定することで、指定投資信託の保有口数を、受取開始月から最終受取月までの売却回数で等分した口数を定期的に取り崩すことです。自分が何歳まで生きるのか、寿命がはっきり分からないので「受取最終年月日」を決めるのが難しい印象ですが、たとえば、資産を残さず、すべて自分で使いきりたいと考えるなら、「受取最終年月日」を早めに設定し、資産をすべて受け取ってしまうのも手です。また、早めに利益確定をして、現金として持っておきたい場合にも有効です。

| 楽天証券 | |

|---|---|

| 対象銘柄 | 積立可能な投資信託 |

| 対象口座 | 一般口座 特定口座 NISA、つみたてNISA口座 法人口座 |

| 対象外口座 | ジュニアNISA口座 未成年口座 |

| 売却方法 | ①金額指定 受渡日に受取る金額を指定する ②定率指定 各売却日における指定投資信託の保有口数のうち、 お客様があらかじめ指定した割合に相当する口数を定期的に売却する ③期間指定 受取最終売却年月を指定し、指定投資信託の保有口数を、 受取開始から最終受取月までの売却回数で等分した口数を定期的に売却する |

| 売却設定 可能単位 | ①金額指定 1,000円以上、1円単位 ②定率指定 0.1%以上50%以下、0.1%単位 ③期間指定 最終受取年月を指定(最大受取期間は50年未満となります。) |

| 売却月 | 毎月 |

| 受取日 | 1~28日 ※受取日が休日の場合は前営業日 ※楽天銀行とのマネーブリッジ連携、自動スイープ設定されている場合には 受取日の22時以降、楽天銀行に出金されます。 なお、売却代金を他の取引に利用された場合は出金されません。 |

はな家がメインで利用しているのは楽天証券です。楽天証券は、定期売却サービスで、一定「率」の設定ができるのでおすすめです。口座の開設方法を画像付きで解説しているので、口座開設がまだの方は参考にされてくださいね。

現在は、楽天証券の改悪が続いており(今までの条件が良すぎた)、SBI証券が少し優勢です。しかし、大手ネット証券のトップを「SBI証券」と「楽天証券」が争っていて、優良な証券会社であることには間違いありません。投資初心者でも使いやすいツールが魅力で、楽天の他のサービスも利用するような、楽天経済圏で生活されている方にもおすすめです。

まとめ

今回は、インデクス投資の出口である、取り崩し方について解説しました。

大前提として、4%ルールというものがあります。4%ルールには、一定「額」の取り崩し、一定「率」の取り崩しがあり、資産寿命をのばすためにも、インデックス投資においては、一定「率」の取り崩しが、なかば常識となっています。

また、取り崩し作業を自動化することができます。積立設定があるように、「定期売却サービス」があります。

- 取り崩しの手間をはぶきながら

- 取り崩すタイミングをのがさずに

- インデックスファンドの運用実績に左右されることなく

あらかじめ設定した受取日に、設定した売却方法で自動的に売却し、現金として引き出してくれるサービスです。現状は、一定「率」の取り崩しができる「楽天証券」がおすすめです。

今後、SBI証券の定期売却サービスでも、一定「率」の取り崩しができるようになるのでは?と期待しています。

長い間、積み立ててきた資産ですから、取り崩し方もしっかり考えたいですね。FIREを目指すなら、なおさら重要になってきます。自分の出口戦略を、今から考えておきましょう!

最後までご覧いただき、ありがとうございました!

では、また!