こんにちは!

はなです。

日本人の平均寿命は、世界トップレベルであることをご存じでしょうか。平均寿命が公開されている世界の国の中では、日本の女性は1位、男性は4位となっています。

「老後資金はいくら必要か?」を考えると、長生きすればするほど、お金が必要になることは容易く想像できると思います。「なんとなく老後資金を貯める」より「老後に○○万円必要だから、毎月〇〇万円貯金する」と具体的な数字を知っている方が、

- ゴールに到達できる可能性はグンと上がるし、

- 老後資金への漠然とした不安を小さくできるはずです。

今回は私たちの長生きリスクを直視しつつ、「老後資金はいくら必要か?」にせまっていきましょう!

結論から言うと、平均値を参考にして計算してみたところ、老後2,000万円問題は本当でした!

実際のところ、人それぞれで必要な老後資金は変わってくるので、みんな老後2,000万円を用意すれば安心!というわけではありません。老後資金に不安がある方は、一度「自分の場合どうなのか?」を計算してみるて現状を知ることから始めるのも良いと思います。そこから貯蓄計画を立てると安心感もでますし、貯蓄に対して本気度も増すのではないでしょうか。

さて、「老後資金はいくら必要か?」を割り出す計算式は以下のようになります。

老後の生活費総額-年金総額=貯蓄すべき老後資金

「老後資金はいくら必要か?」を導き出すまでの過程を解説しますので、「自分の場合どうなのか?」もぜひ一度計算されてみてくださいね。

日本人の平均寿命

近頃は、人生100年時代などといわれていますが、ここ75年で平均寿命が30年以上延びていることをご存じでしょうか?

| 和暦(西暦) | 男性 | 女性 |

|---|---|---|

| 昭和22年(1947年) | 50.06歳 | 53.96歳 |

| 昭和40年(1965年) | 67.74歳 | 72.92歳 |

| 昭和60年(1985年) | 74.78歳 | 80.48歳 |

| 平成22年(2010年) | 79.55歳 | 86.30歳 |

| 令和4年(2022年) | 81.05歳 | 87.09歳 |

令和4(2022)年度の平均寿命を参考にすると、65歳で退職した場合、

- 男性は16年間

- 女性は22年間

を、年金を頼りに生活していくことになります。

15年超えの老後生活、できればお金の心配なく、心穏やかに過ごしたい!

年金で足りない部分を、労働している今のうちに貯蓄できるとより安心です。また、インデックス投資や高配当株投資などから得られる利益があると、現金貯金では補えないインフレ対策にもなり、より効率的に老後資金を準備できる可能性があります。

日本人の健康寿命

先ほどは平均寿命でしたが、次に注目したいのは健康寿命です。健康寿命とは、健康上の問題がなく、日常生活ができる期間をいいます。

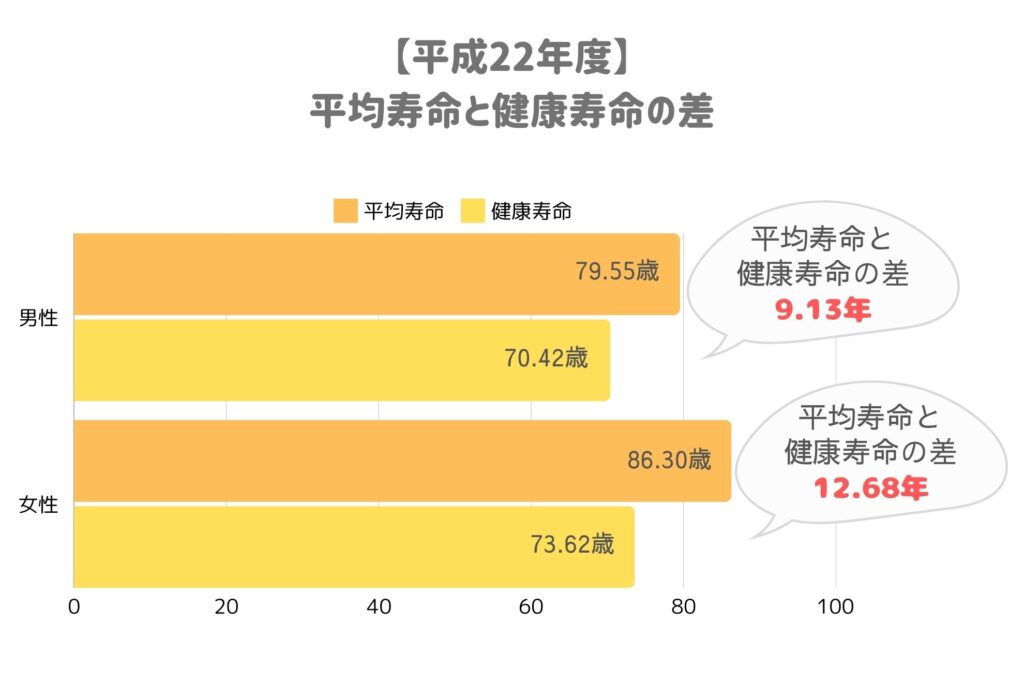

平成22(2010)年度のデータですが、厚生労働省が公表している「平均寿命と健康寿命の差」を見てみると、

- 男性は9.13年

- 女性は12.68年

の差があるようです。

つまり、男性は老後の寿命である16年間中、9.13年を健康に過ごし、6.87年は何かしら健康上の問題がある期間となります。女性の場合は12.68年を健康に過ごし、9.32年は何かしら健康上の問題がある期間となります。

何かしら健康上の問題があると、介護費や医療費がかさみますし、こころの健康上でも健康的な老後生活を送れる期間(健康寿命)をのばすことがとても重要です。長生きして、ずっとベットの上で過ごしたいという人は少ないと思います。好きな時に好きなところへ行ったり、好きなものを食べることを楽しんでいたいですよね。そのためにも今からでもできる「食生活の改善」や「運動習慣」を身に着けていきたいですね。

寿命を迎える最後の日まで健康でいたい!

老後の生活費はいくら必要?

総務省統計局の家計調査(2023(令和5)年度)によると、老後1ヵ月の生活費は、

- 65歳以上の夫婦のみの無職世帯は28.2万円

- 65歳以上の単身無職世帯は15.7万円

が必要となっています。詳しい内訳は以下の表をご覧ください。

| 項目 | 夫婦のみの無職世帯 | 単身無職世帯 |

|---|---|---|

| 食料 | 72,930円 | 40,103円 |

| 住居 | 16,827円 | 12,564円 |

| 光熱・水道 | 22,422円 | 14,436円 |

| 家具・家事用品 | 10,477円 | 5,923円 |

| 被服および履物 | 5,159円 | 3,241円 |

| 保健医療 | 16,879円 | 7,981円 |

| 交通・通信 | 30,729円 | 15,086円 |

| 教育 | 5円 | 0円 |

| 教養娯楽 | 24,690円 | 15,277円 |

| その他の消費支出 | 50,839円 | 30,821円 |

| 直接税 | 13,090円 | 6,437円 |

| 社会保険料 | 18,435円 | 5,799円 |

| 合計 | 282,482円 | 157,668円 |

これらはあくまで平均値です。住んでいる場所や家族構成など、それぞれ違いますので、上記の老後の生活費は「少ない」or「多い」という方がいらっしゃるはずです。

普段、家計簿をつけていらっしゃる方でしたら、今の生活費を参考に老後にかかるであろう生活費を割り出してみてくださいね。

家計簿をつけると「自分のお金の使い方」が分かるので、今から家計簿をつける習慣を身につけておくのがおすすめ!

医療費にかかる費用

上記の生活費の中に「保健医療」も含まれていますが、もう少し深堀って紹介します。

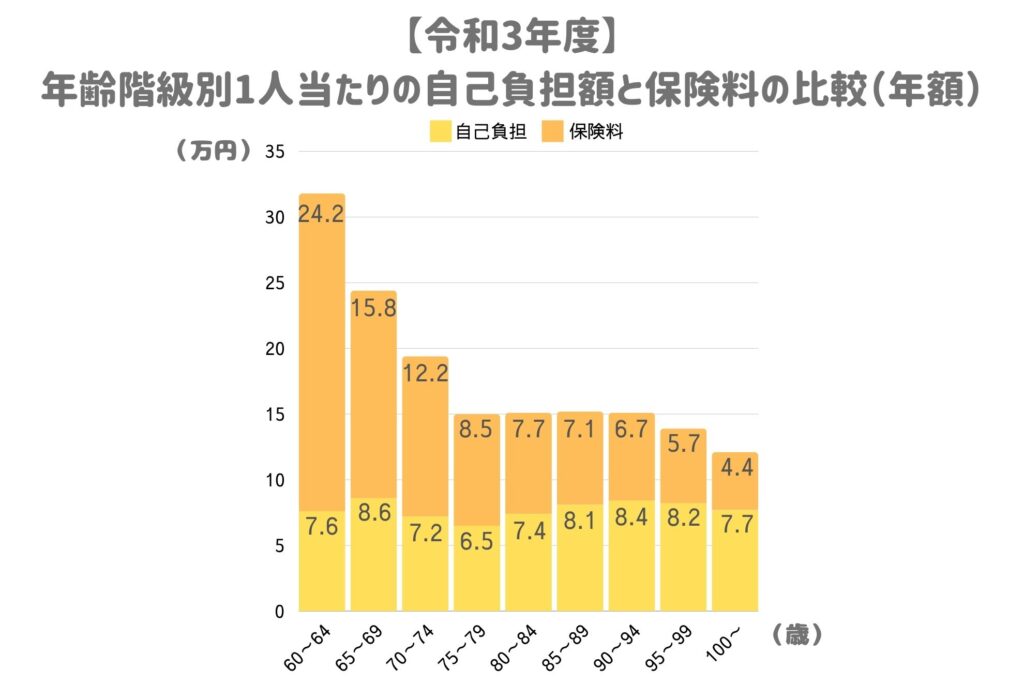

60歳以降の老後にかかる「医療費の自己負担額」と「保険料」です。(令和3(2021)年度)

- 60~64歳の「31.8万円/年(2.65万円/月)」が最も高く

- 次いで65~69歳の「24.4万円/年(2.03万円/月)」

- 70~74歳の「19.4万円/年(1.61万円/月)」

となっています。

生涯にかかる医療費のうちの6割が65歳以降に必要になるようです。年齢が上がるにつれて、年間15万円(1ヵ月1.25万円)に収まっています。

介護にかかる費用

次に、介護にいくらかかるのかも見ておきましょう。介護レベルによって費用に差はありますが、ここでも平均値を紹介します。より詳しく知りたい方は公益財団法人生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態」をご覧ください。

一時費用

一時費用とは、住宅改造や介護用ベッドの購入など一時的にかかった費用のことです。

合計額は、平均74万円となっています。

しかし、

- 「一時費用はかからなかった」が15.8%

- 「一時費用は15万円未満」が18.6%

となっており、比較的費用がかかっていない割合が多くなっています。

月々の費用

月々の費用とは、その名の通り、月々支払っている(支払っていた)費用のことです。

1ヵ月当たり、平均8.3万円となっています。

- 「15万円以上」16.3%が最も多く

- 次いで「1万~2万5千円未満」15.3%

- 「2万5千円~5万円未満」12.3%

- 「10万~12万5千円未満」11.2%

となっています。

介護にかかる期間

介護期間は、平均5年1ヵ月となっています。

- 「4~10年未満」が31.5%と最も多く

- 次いで「10年以上」が17.6%

- 「3~4年未満」が15.1%

- 「2~3年未満」が12.3%

となっています。

いかに「健康寿命を延ばせるか」が重要だね!

1ヵ月分の年金額

老後に受け取る年金はいくらなのか、確認してみましょう!

厚生労働省の「令和6年度の年金額改定についてお知らせします」によると、年金額は令和5年度から2.7%の引き上げ額となり、

- 国民年金(満額を収めた場合)が68,000円/月

- 厚生年金(夫婦2人分)が230,483円/月※

となるそうです。

※厚生年金は、平均的な収入(賞与含む月額換算で43.9万円(年額526.8万円))で、40年間就業した場合に受け取れる年金(厚生年金と2人分の国民年金(満額を収めた場合))の給付水準です。

つまり、厚生年金の230,483円/月は、

- 40年間会社員として月額43.9万円の収入だった夫の厚生年金と国民年金

- プラス、専業主婦(または夫の扶養内でパートなど)だった妻の年金

を、合わせた金額です。

夫婦共々、40年間会社員として厚生年金に加入していた場合は、もう少し大きい金額になります。または、夫婦共々、自営業などで国民年金のみ加入の場合は136,000円/月(国民年金68,000円×2人分)になります。

実際に私たちが年金をもらう時の金額とはズレがあるだろうけど、現状はこれを指標に考えてみよう!

今から用意すべき老後資金はいくら?

実際には、

- 何歳まで生きる?

- 大きな病気になる?

- 重度の介護が必要になる?

- 何歳まで働く?

- 雇用形態は?

- 単身世帯なの?夫婦世帯なの?

などなど、不確実なことが多いですが、上記の平均情報を用いて計算してみましょう!

計算式はこちらでしたね。

老後の生活費総額-年金総額=貯蓄すべき老後資金

ここでは「65歳の夫婦のみの無職世帯(厚生年金を受給/夫婦ともに寿命22年で87歳まで生きた場合)」で計算してみてみましょう。

- 老後の生活費 1ヵ月の生活費28.2万円×12ヵ月×寿命22年=7444.8万円

- 介護費 一時費用74万円+(月々の費用8.3万円×期間5年1ヵ月)=580.3万円

- 年金総額 厚生年金の1ヵ月分23万円×12ヵ月×寿命22年=6072万円

なので、

老後の生活費7444.8万円+介護費580.3万円=老後の生活費総額8025.1万円

老後の生活費総額8025.1万円-年金総額6072万円=貯蓄すべき老後資金1953.1万円

貯蓄すべき老後資金は1953.1万円という計算になりました!

老後2000万円問題って、こういうこと!

まとめ

平均値を参考に「貯蓄すべき老後資金」を計算してみました。老後2,000万円問題は本当のようですね。。!

寿命はどこまでいっても分かりませんが、自分が受け取る年金額はある程度分かります。(今後受け取れる年金額は減るとか、雇用形態が途中で変わるかもとか、不確実なことはたくさんありますが。)「貯蓄すべき老後資金」を割り出して、月々いくら貯蓄すると「貯蓄すべき老後資金」が用意できるのか、一度計算してみてください。

少しずつでも、老後に向けてこつこつ準備していこう☆

最後までご覧いただき、ありがとうございました!

では、また!