こんにちは!

はなです!

私もそうでしたが、投資って何だか怪しい、何だか怖い、そんな印象はありませんか?そんな印象があったので、投資について知ろうともしなかったし、投資という言葉が聞こえてくると距離を置いていました。しかし、投資について詳しく知っていくと、、、どうやら私の思っていた感じと違うようです。

まずは、投資について詳しく知ってみることが大切です。詳しく知ると、投資に対しての印象が変わるかもしれませんよ。投資には、不動産やコモディティなど、さまざまありますが、ここでは株式や債券、投資信託などの有価証券(ペーパーアセット)について考えます。

- どうして投資するの?

- 投資する5つの理由

- 投資のリスク

順番に、解説します。

どうして投資するの?

日々の生活をしながら捻出した余剰資金を、どうして投資するのか。それは、効率的にお金を増やせる可能性があるからです。お金を増やす方法として、何があるのか、考えてみました。下記のうち、5つ目と6つ目が投資にあたります。

- 自分が働いてお給料をもらう

- 無駄な支出を減らす

- 無駄な税金を払わない

- 国や自治体の保証制度を利用する

- 不動産やコモディティなどで収益を得る

- 株や債券、投資信託などで収益を得る

5つ目の不動産やコモディティは、元手資金が必要だったりして、投資初心者が手を出すにはハードルが高く、万人向けの投資手法ではないと考えています。一方、6つ目の株や債券、投資信託などには、少額から投資することができますから、投資初心者のファーストステップとして、比較的に始めやすい投資手法と言えます。近々使う予定のない貯蓄しているお金を、優良な株や債券、投資信託などに投資して、お金にも働いてもらうと、効率的にお金を増やせる可能性があるのです。

さらには、「貯蓄から投資へ」という国の目標があり、国が投資を後押ししています。通常、投資で得た利益には、20%の税金がかかりますが、国が用意してくれた非課税制度「NISA」「iDeCo」を利用することで税金がかかりません。以下で詳しく解説します。

- NISA(少額投資非課税制度)

- iDeCo(個人型確定拠出年金)

また、「複利効果」というものがあり、投資で得た利益を再び投資することで、利益が利益を生み、雪だるま式に増えていきます。複利効果は、長期投資になるほど大きく働きます。相対性理論を発見したアインシュタインが「複利は人類による最大の発明だ。知っている人は複利で稼ぎ、知らない人は利息を払う。」と評したほどです。

NISA(ニーサ)

2023年までのNISAには3種類あり、「非課税になる期間」や「1年間に非課税で投資できる金額」「投資できる金融商品」などに違いがあります。口座開設ができいる期間は2023年末までとなります。2024年から始まる新しいNISAへ移し替えること(ロールオーバー)はできません。新しいNISAの外枠で、2023年までのNISA制度の非課税措置が適応されます。

| 非課税保有期間 | 年間非課税枠 | 概要 | |

|---|---|---|---|

| 一般NISA | 5年間 | 120万円 | 18歳以上が利用でき、上場株式やETF、REIT、投資信託などに投資することができます。つみたてNISAと併用できません。 |

| つみたてNISA | 20年間 | 40万円 | 18歳以上が利用でき、金融庁が選んだ、長期・積立・分散投資にむいている投資信託を積み立て投資することができます。一般NISAと併用できません。 |

| ジュニアNISA | 5年間 | 80万円 | 20歳未満が利用でき、一般NISAと同様に、上場株式やETF、REITなどに投資することができます。2024年以降は、非課税保有期間の5年間を経過しても、ロールオーバーの手続きをせずに、20歳まで非課税措置が受けられるようになりました。 |

2024年からは、新しいNISAへ生まれ変わり、1種類になります。抜本的拡充・恒久化され、さらに使いやすくなりました。従来の「一般NISA」と「つみたてNISA」のどちらも利用できるようになったイメージです。

| 非課税保有期間 | 年間投資枠 | 概要 | |

|---|---|---|---|

| 成長投資枠 | 無期限化 | 240万円 | 18歳以上が利用でき、上場株式や投資信託などに投資することができます。つみたて投資枠と併用でき、合わせて1,800万円まで非課税で投資することができます。ただし、成長投資枠は1,200万円が上限になります。 |

| つみたて投資枠 | 無期限化 | 120万円 | 18歳以上が利用でき、金融庁が選んだ、長期・積立・分散投資にむいている投資信託を積み立て投資することができます。成長投資枠と併用でき、合わせて1,800万円まで非課税で投資することができます。 |

出典:金融庁「NISAとは?」

2023年までのNISAは、上場株式などの成長投資枠と、長期投資にむいているつみたて投資枠のどちらかにしか投資できませんでした。

2024年から始まる新しいNISAでは、成長投資枠と、つみたて投資枠を併用することができます。NISA口座の開設期間に期限はありませんので、いつでも開設でるきるようになり、非課税で保有できる期間は無期限になりました。非課税で投資できる総額は1,800万円まで増え、薄価残高方式で管理されます。簿価残高方式とは、金融商品を購入した時点の値段で計算されるので、金融商品が値上がりしたから購入できる枠が減ってしまう、とか、金融商品が値下がりしたから購入できる枠が増えるとか、そういうことにはなりません。また、一度購入した金融商品を売却した場合、その売却した分の投資枠が復活し、再利用することもできます。

ひとつ残念なのは、未成年者が利用できるNISA枠がなくなったことでしょうか。しかし、2023年までの、つみたてNISAとジュニアNISAの投資可能額は、2つ合わせて1,200万円です。新しいNISAでは総額1,800万円まで投資できるようになりましたので、新しいNISAをうまく活用することでカバーできそうですね。

iDeCo(イデコ)

iDeCoは、「積み立てる金額」と「金融商品」を自分で選び、資産運用して準備する年金であり、原則として60歳になるまで受け取ることができません。ただし、障害をおってしまったり、死亡してしまった場合は、60歳になる前でも受け取れます。NISAと違い、積み立て金額がまるっと所得控除になる点と、積み立てた金額を受け取る時に控除が受けれる点がiDeCoの魅力です。

注意すべき点は「最低でも月5,000円(年6万円)は積み立て続けなければいけないこと(途中で積み立てをやめられないこと)」と、「iDeCoに加入する時などに別途費用がかかること(表3参照)」です。

| 税制 | |

|---|---|

| 積み立てる金額 | 全額所得控除 |

| 資産運用時 | 非課税 |

| 受け取る時 | 年金として受け取る場合:公的年金等控除 一時金として受け取る場合:退職所得控除 |

| 加入できる人 | 積み立て限度額 |

|---|---|

| 自営業者など (国民年金第1号被保険者) | 月68,000円まで |

| 厚生年金保険の被保険者 (国民年金第2号被保険者) | ●確定給付型の年金を実施している場合:月12,000円まで ●企業型DCを実施している場合:月20,000円まで ●上記2つを実施していない場合:月23,000円まで ●公務員、私学共済制度の加入者:月12,000円まで |

| 専業主婦(夫)など (国民年金第3号被保険者) | 月23,000円まで |

| 国民年金任意加入被保険者 | 月68,000円まで |

| 金額 | |

|---|---|

| 新規加入費用 | 2,829円 |

| 年間口座維持費用 (積み立てをやめてもかかる費用) | 792円~ |

| 金融機関の変更費用 | 0円~4,400円 |

| 現金の受け取り費用 | 振込1回につき440円 |

投資する5つの理由

100年近くたった今でも世界中に愛されている名著「バビロン大富豪の教え/「お金」と「幸せ」を生み出す5つの黄金法則」をご存じでしょうか?この名著に「収入の10分の1を貯金せよ」という教えがあります。

フルタイムの正社員で、 60歳まで働いた時の生涯賃金は2億~3億円にのぼり、そのうちの10分の1を貯金したとすると2,000万~3,000万円になります。収入の10分の1を貯金することで老後2,000万円問題は解決できるのです。では、その収入の10分の1を「現金貯金」していたらどうでしょうか、、、?実は、現金貯金には弱点があります。その弱点を補うために、現金貯金の一部を投資するのです。

- 銀行の金利が低いから

- インフレによりお金の価値が下がるから

- 保険料や税金が上昇する可能性があるから

- 年金額が減る可能性があるから

- 給料が上がらないから

詳しくみていきましょう。

銀行の金利が低い

大手銀行の普通預金金利は0.001%です。たとえば、100万円を預け入れていた場合に、受け取れる利息は10円(税引き前)です。今は、低金利時代といわれ、現金貯金ではお金があまり増えないのが現状です。

マイナス金利の日本にも、金利のある世界がもどってきましたね。

2025年1月24日の日本経済新聞より、引用します。

日銀は24日開いた金融政策決定会合で追加利上げを決めた。政策金利である無担保コール翌日物金利の誘導目標を、0.25%から0.5%に引き上げる。利上げは2024年7月会合以来で、政策金利は17年ぶりの水準に乗せる。

とはいえ、投資した場合は、金融商品によって違いがありますが、平均利回り3%~10%ほどを目指せます。長く使う予定のない現金を普通預金口座に預けているよりは、投資をして、お金にも働いてもらうことで効率的にお金を増やせる可能性があります。

楽天銀行の預金金利

普通預金金利(2025年3月1日改定後):

- 基本金利: 年0.20%

- 優遇条件適用時:

- 「マネーブリッジ」利用者: 最大年0.28%(300万円以下)

- 楽天カード引き落とし利用者: 年0.22%

定期預金金利(2025年2月時点):

- 1年: 年0.18%(「マネーブリッジ」適用時)

- 3年: 年0.15%、5年: 年0.20%

住信SBIネット銀行の預金金利

普通預金金利(2025年3月1日改定後):

- 基本金利: 年0.11%(SBI証券口座保有者の「ハイブリッド預金」適用時、2025年2月3日時点)

- 優遇条件適用時:

- SBIハイブリッド預金: 年0.11%

定期預金金利(2025年2月3日時点):

- 1年: 年0.40%

- 3年: 年0.20%

- 5年: 年0.40%

地方銀行の預金金利

普通預金金利:

- 多くの地方銀行が2025年3月以降、年0.20%に引き上げ予定。

定期預金金利(高い例):

- 1年: 最大年1.10%(キャンペーン適用時)。

- 3年: 年0.35%、5年: 年0.40%

総合評価

普通預金に関しては「楽天銀行」が明らかに有利です。

定期預金については「住信SBIネット銀行」のほうが高金利を提供しています。

利用目的や預け入れ期間によって、どちらの銀行が有利かが変わってくるため、個々のニーズに合わせて選択するのが良いでしょう。

インフレによりお金の価値が下がる

インフレとは、モノの値段が継続的に上がっていくことです。それに伴って、お金の価値が下がっていきます。日本銀行は、インフレ率を年2%とすることを目標に、金融政策を行っています。インフレ率2%ということは、今は100円で購入できるモノが、1年後には102円、2年後には104円、3年後には106円でないと購入できなくなる、という状態です。なかでも、教育費は、少子化で子どもの数が減っていることなどから、インフレの影響を強く受けています。教育費は年2~3%のインフレ率となっていて、年々上昇しています。

保険料や税金の上昇

食品やガソリンなどの値上げだけではなく、雇用保険料が引き上げられたり、高齢者の医療費の自己負担が引き上げられたり、高所得者は児童手当を受け取れなくなったり、2023年にはインボイス制度という消費税の新しい税制が導入されるなど、社会保険料や税金が増加しています。2022年に、財務省は、国民の所得に占める社会保険料や税金などの負担の割合「国民負担率」が過去最大の48%にのぼる、という発表もありました。

年金額が減る可能性がある

年金には、現役世代が納める国民年金保険料が使われています。日本では、少子高齢化が今後も進むといわれていますので、年金額が減っていく可能性があります。実際に、2021年には0.1%の引き下げ、2022年には0.4%の引き下げとなっています。

給料が上がらない

日本の平均年収は、30年間横ばい状態です。つまり、30年間給料が上がっていません。その大きな理由は、日本がここ30年間ほとんど経済成長していないことですが、他にも終身雇用や年功序列が前提になっているなどの雇用形態も影響しています。

銀行の金利が低いので、現金貯金ではお金がなかなか増えない。インフレによりお金の価値は下がっていく。老後に受け取れる年金額が減る可能性がある。私たちの支払う保険料や税金は高くなっていく。給料は30年間上がっていない。いかがでしょうか。不安をあおっているようですが、これは現実におこっていることです。収入の10分の1を貯金することで、老後に2,000万円の現金貯金ができたとしても、その老後の2,000万円は、今の2,000万円の価値より下がっている可能性が高いわけです。

日本銀行が目標としている、年2%のインフレ率に負けないために、今の私たちができる対応策の1つとして、平均利回り3%~10%ほどが見込める金融商品へ投資することがあげられるわけです。

投資のリスク

投資の必要性を解説してきましたが、次に、投資のリスクについても解説していきます。投資のリスクと聞くと、怖いイメージを持ってしまいがちですが、そうではありません。投資のリスクを理解したうえで、自分のリスク許容度の範囲内で投資をすること、が重要になってきます。

- 投資のリスクとは

- リスク許容度とは

順に、解説します。

投資のリスクとは

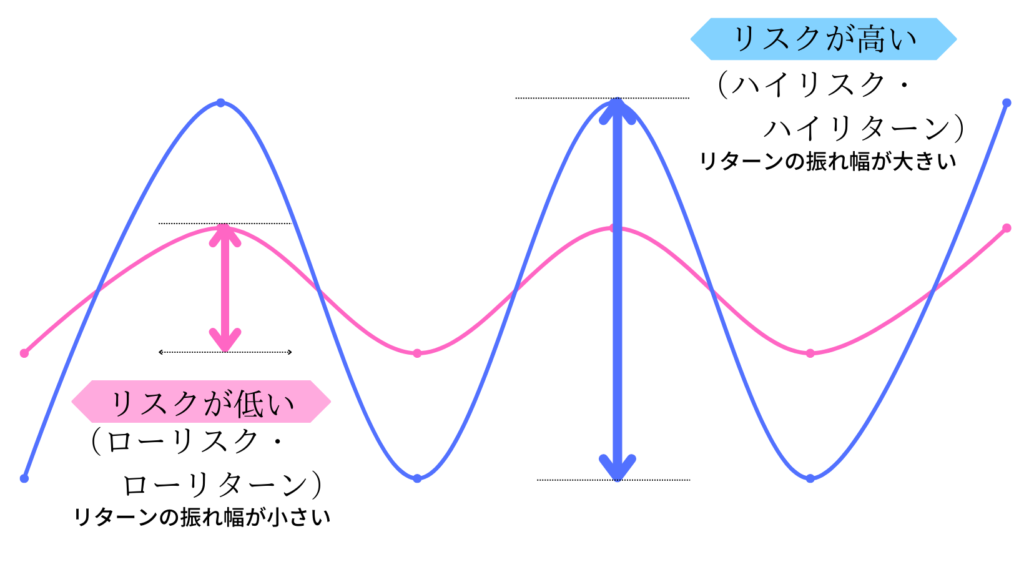

投資には「リスク」があります。ここでいう、投資のリスクとは「危険」という意味ではなく、「将来に起こる不確実性」を意味しています。投資で得られるリターン・収益が不確実で、予想できないということです。リターンの不確実な幅を「リスク」と呼びます。一般的にリスクが小さい投資はリターンも小さくなり、ローリスク・ローリターンといわれ、リスクが大きい投資はリターンも大きくなり、ハイリスク・ハイリターンといわれます。残念ながら、ローリスク・ハイリターンな投資はありません。

「リスク」と「リターン」は、投資する金融商品の種類によって違ってきます。

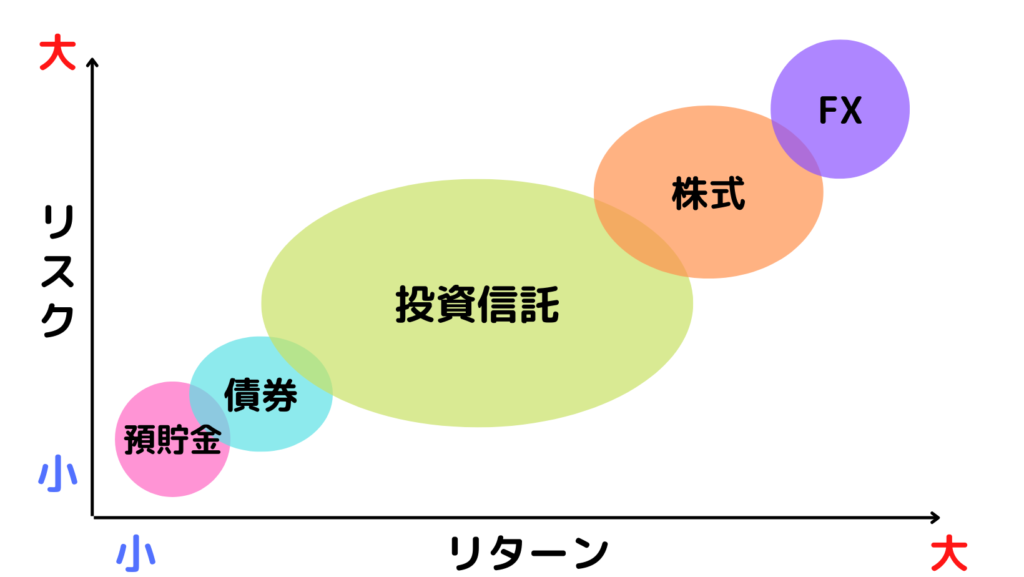

「預貯金」は金利で大きく増えることはありませんが、マイナスになることもありませんのでローリスク・ローリターンであり、反対に「株式」は大きく増える可能性がありますが、大きくマイナスになることもありますのでハイリスク・ハイリターンになります。

金融商品の価格は、様々なリスクにより常に変動しています。

| 価格変動リスク | 株式や債券などの価格が変動する可能性のこと。 |

| 信用リスク | 株式や債券などの価格が発行者の財務状況などの信用により価格が変動する可能性のこと。 |

| 金利変動リスク | 金利が変動する可能性のこと。 |

| 為替変動リスク | 為替レートが変動する可能性のこと。 |

| カントリーリスク | 投資対象の国や地域で起きたできごとにより価格が変動する可能性のこと。 |

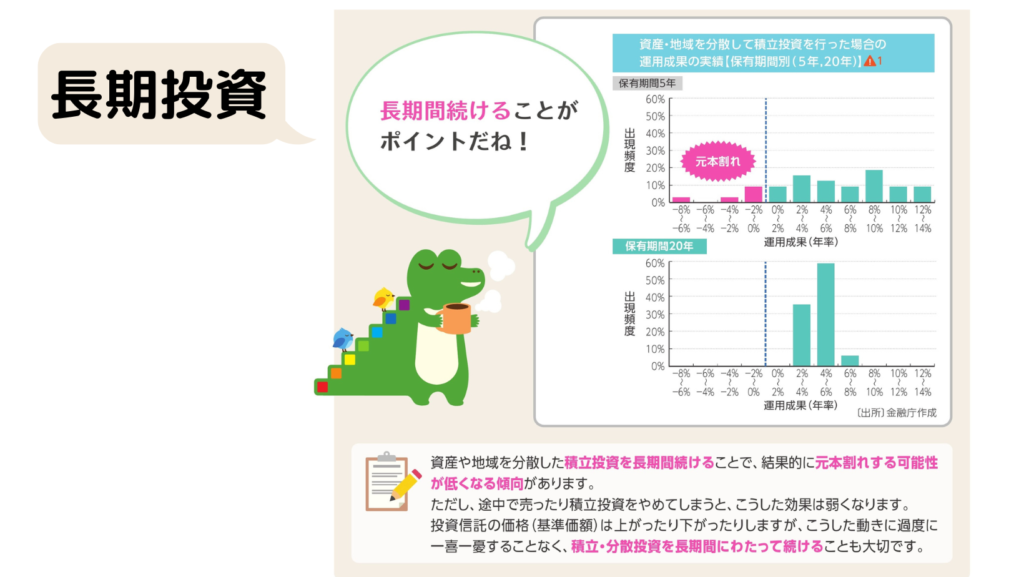

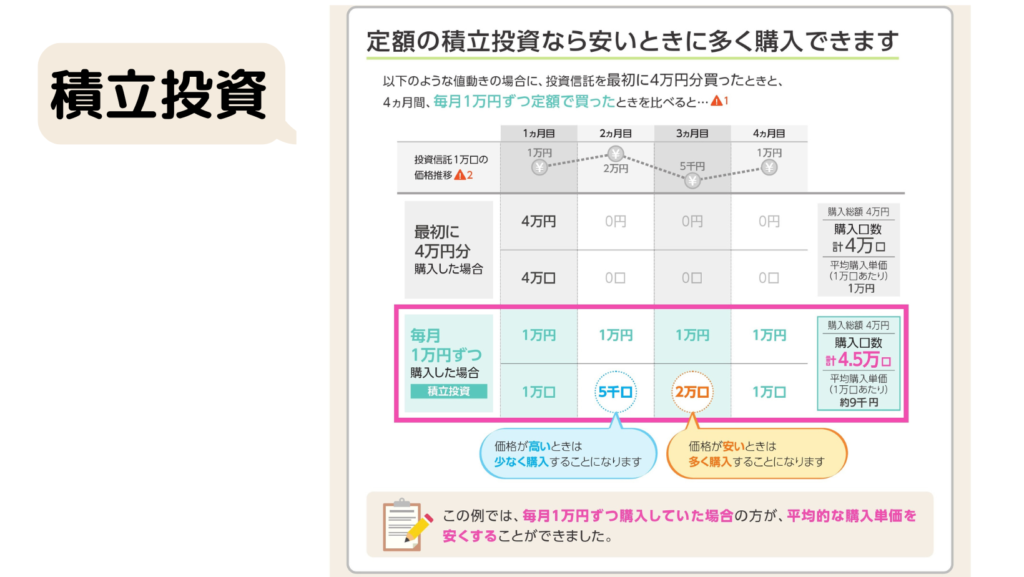

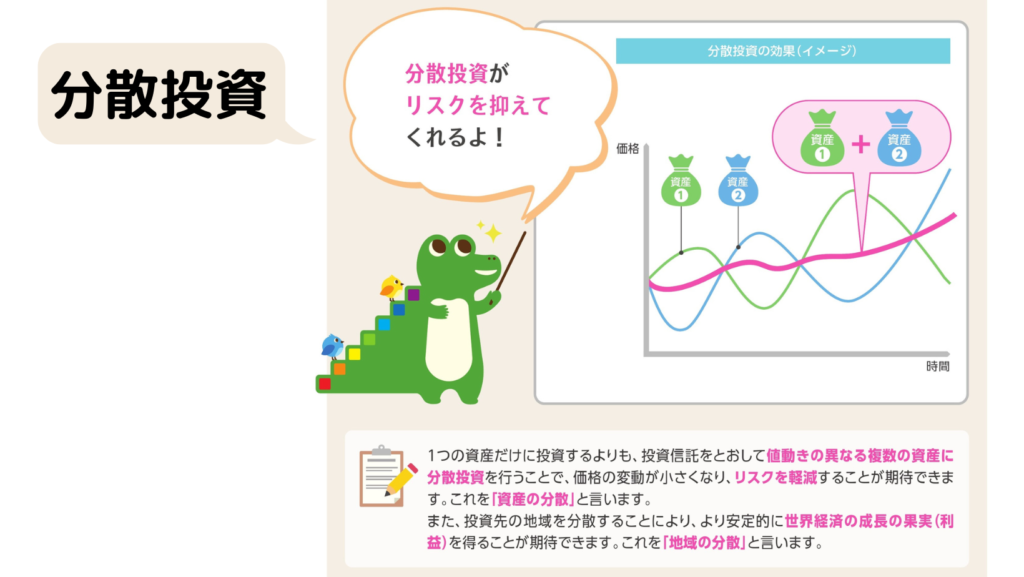

インデックス投資では、短期投資よりも「長期投資」、一括投資よりも「積立投資」、集中投資よりも「分散投資」をすることで、リスクを抑えることができるといわれています。

長期・積立・分散投資をするなら「インデックス投資」が効率が良いです。インデックス投資がおすすめな理由や、インデックス投資の注意点、インデックス投資に向いている人をこちらの記事で紹介しています。

リスク許容度とは

リスク許容度とは「投資している元本が、どれくらいまでマイナスになっても気持ち的に耐えられるのか」というものです。家族構成や、収入、投資の知識や経験などによって、リスク許容度は違ってきます。自分のリスク許容度以上の投資をしてしまうと、株価が暴落してしまった時に耐えきれずに売ってしまったり、「投資は怖いもの」として投資自体をやめてしてしまったり、そうなるともったいないので、自分のリスク許容度を知り、自分のリスク許容度の範囲内で投資をすることが重要になります。

自分のリスク許容度を知る方法として、以下の項目をチェックしてみてください。

| 年齢 | 年齢は若い方がリスク許容度は高くなります。長く資産運用することができ、元本がマイナスになった場合でも、損失をカバーできる時間が確保できるためです。 |

| 収入 | 収入は高い方がリスク許容度は高くなります。収入アップと共に、生活水準を上げなければ、その分、投資にまわせる資金が多くなるためです。 |

| 家族構成 | 家族構成は、少ない方がリスク許容度は高くなります。単純に、人数が少ない方が支出が少なくなり、投資にまわせる資金が多くなるためです。 |

| 投資の経験 | 投資経験は豊富な方がリスク許容度は高くなります。経験や知識から、株価の暴落時などに耐えきれずに売ってしまう可能性が低くなるためです。 |

| 性格 | 株価が下がった時に、不安になって売ることを考えるタイプより、今が買い時だと買い増すことを考えるタイプはリスク許容度が高くなります。 |

例えば、私のように「30代・子ども3人・パート主婦」よりは「20代・独身・会社員」の方のほうがリスク許容度が高い、ということになります。始めは、誰しも投資経験ゼロですから、少しずつ経験と知識を身に着けていきたいですね。

まとめ

- どうして投資するの?

- 「貯蓄から投資へ」という国の目標があり、国が投資を後押ししています。

- NISA(少額投資非課税制度)では、非課税期間中は投資で得た利益に税金がかからない!

- iDeCo(個人型確定拠出年金)では、投資で得た利益に税金がかからず、所得控除や公的年金等控除、退職所得控除が使える!

- 投資する5つの理由

- 現金貯金には弱点がある!

- 銀行の金利が低い。大手銀行の金利は0.001%。

- インフレによりお金の価値が下がる。日本銀行の目標インフレ率は年2%。

- 社会保険料や税金が上昇している。

- 少子高齢化が進むため、年金額が減る可能性がある。

- 日本の給料は30年間上がっていない。

- 投資のリスク

- 投資の「リスク」を知り、「自分のリスク許容度の範囲内で」投資をしよう!

まずは投資について知り、今後の自分に必要か考えてみましょう。

私は「つみたてNISA」と「ジュニアNISA」でインデックス投資をしています。2024年からの新しいNISAも、もちろん利用しますよ。実際に購入している銘柄や、運用実績も公開していますので、気になる方は参考に見てみてくださいね!

最後までご覧いただき、ありがとうございました!

では、また!