つみたてNISAとは

つみたてNISAのメリット5選・デメリット3選

つみたてNISAをおすすめする人

こんにちは!

はなです!

はな家は2021年から「つみたてNISA」を始めました。つみたてNISAって「よく分からない!」って方でも、この記事で理解を深めることができます。まずは知ることから始めましょう!それでは解説していきます。

つみたてNISAとは

つみたてNISAとは、少額からの長期・積立・分散投資を支援するための非課税制度です。通常、投資で得た利益には、20%の税金がかかりますが、それが非課税になります。つみたてNISAでは、上場株式やETFなどには投資することができず、投資信託を毎月、積み立て購入するスタイルです。投資信託は約6000本ありますが、その中から、金融庁が、長期・積立・分散投資に適した商品を厳選していて、その厳選された商品の中から投資したい商品を選びます。長期・積立・分散投資にむかない商品を、金融庁が前もってはぶいてくれているので、変な投資商品をつかんでしまう可能性がグンと下がるわけです。つまり、投資経験の少ない人や、初心者の人でも、商品を選びやすくなっていて、毎月積み立て購入するので、購入するタイミングに悩むこともなくなり、利益に税金がかからないので、効率よく資産形成できる仕組みとなっています。

2024年からは、新しいNISAへ生まれ変わるため、つみたてNISAでの新規買付は2023年までとなります。2024年以降も、つみたてNISAの規定のまま、新しいNISAとは別枠で継続されます。

| 利用できる方 | 日本に住んでいる20歳以上の方 2023年からは18歳以上の方 |

| 非課税対象 | 投資から得られる分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 つみたてNISAと一般NISAは併用できません |

| 非課税投資枠 | 毎年40万円が上限 未使用分があっても翌年以降に繰り越しできません |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年~2042年 |

| 投資対象商品 | 長期・積立・分散投資に適した一定の投資信託 |

未成年の方はジュニアNIASが利用できます。ジュニアNISAについてはこちらの記事をご覧ください。

メリット5選

- 少額から投資ができる

- 投資商品が選びやすい

- 複利効果が得られる

- 20年の長期で非課税運用ができる

- 長期投資をすることで完本割れの可能性が低くなる

それでは、詳しく説明します!

少額投資ができる

まだ投資をしたことがない場合、いきなり大きい金額から投資を始めるのは、なんだか怖いですよね。証券会社によって違いはありますが、大手ネット証券のSBI証券や、楽天証券では、100円からの少額投資が可能です。途中で積み立てる金額の変更もできますし、積み立てを止めることもできます。試しに少額から投資を始めてみて、値動きを体験してみるのもいいかもしれません。

つみたてNISAの非課税投資枠は、毎年40万円ですから、毎月3万3,333円まで投資できます。その上限枠の中にはなりますが、自分で投資しいたい金額を好きに決められるのは便利ですよね。

投資商品が選びやすい

つみたてNISAでは、金融庁が選んだ長期・分散・積立投資に適した投資信託しか購入できない仕組みになっています。約6,000本ある投資信託の中から、長期・分散・積立投資に適した投資信託206本を金融庁が厳選してくれているのです。(2022年4月26日現在)投資経験の少ない人にとっては投資商品を選びやすくなっています。

投資信託とは、株の詰め合わせパックのようなもので、1本の投資信託で複数の株式に投資することができます。たとえば、全世界株の投資信託を1本購入した場合、その1本で、アメリカやヨーロッパ、アジアなど、世界全体の株式にまるっと投資することができます。どの株式に投資しようかと、一社一社、自分で調べて選ばなくて済むので、手間も、時間も、かかりません。定期的に投資信託内の株式の組み換えもしてくれるため、常に良い状態が保たれるようになっています。業績が落ちてきた株式は除外されたり、業績が伸びてきた株式は新しく組み込まれたり、株式の比率の調整や、銘柄選定をしてくれるのです。優良な投資信託を購入することができれば、投資の知識が少なくても、プロなみの投資成績が見込めるわけですね。

複利効果が得られる

利益が利益を生み出していくことを「複利効果」といいます。たとえば、年利10%で運用できた場合、100万円を投資したら、翌年には110万円に増えます。次は、その110万円が運用されるので、また1年後には121万円に、2年後には133.1万円に、3年後には146.41万円に、といった具合です。資産運用で得た利益を、当初の元本に追加して、再び運用することを繰り返すことで、雪だるま式に増えていきます。長期投資になればなるほど、複利効果の恩恵を大きく受け取ることができます。「複利」とは、20世紀最大の物理学者ともいわれるアインシュタインが「人類最大の発明」「宇宙で最も偉大な力」と呼ぶほどパワフルなものなのです。

下の表は、①複利効果がない運用イメージと、②複利効果がある運用イメージを表しています。

20年の長期で非課税運用ができる

通常、投資で得られた利益には約20%の税金がかかります。つみたてNISAでは、年間40万円までの投資であれば、最長20年間は非課税で運用できるので、とてもお得です。たとえば100万円の利益が出た場合、通常は約20万円の税金がかかり、手元に残るお金は80万円になってしまいます。しかし、つみたてNISAの場合、非課税になりますので、100万円がまるっと手元に残ります。投資をするなら利用しない手はありません。

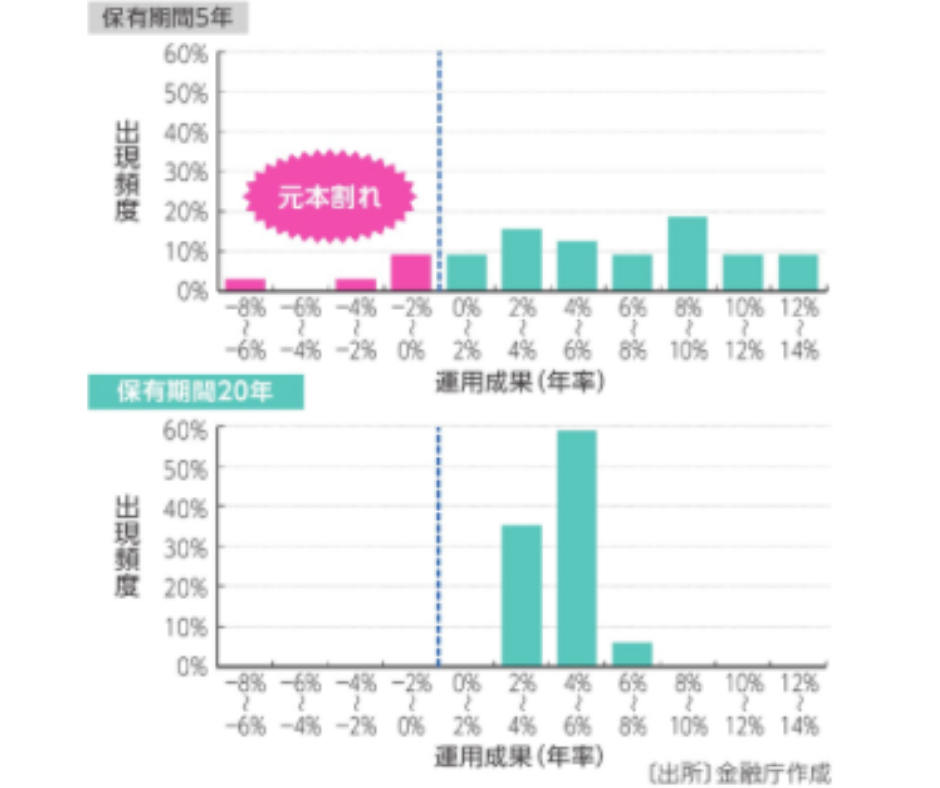

長期投資をすることで完本割れの可能性が低くなる

積み立て投資を途中で止めてしまったり、売ってしまったりせずに、淡々と長期・積立・分散投資をすることで完本割れの可能性が低くなる傾向があります。

下の表は、5年間保有した場合と、20年間保有した場合を比べると、20年間保有した場合の方が元本割れしなかったというデータを表しています。あくまで過去の実績なので、今後の未来を保証するものではありませんが、未来を予想するのに役立ちます。

デメリット3選

次に、デメリットについても解説します。

- 元本保証がない

- 損益通算や繰越控除ができない

- 投資商品が少ない

元本保証がない

つみたてNISAでは投資信託を保有することになります。株価の値下がりによって、購入した時の値段より値が下がり、元本割れする可能性もあります。過去の歴史上、何回も株価が暴落した時期がありました。記憶に新しいのはコロナショックですね。結果として、数カ月で持ち直しましたが、株価の暴落中は、どこまで値が下がるかも分からないし、いつ持ち直すかも分からない、持ち直さない可能性だってあります。過去100年の歴史を振り返ると、株価が持ち直すまで、5年、10年かかったこともありました。この投資は絶対に成功する、といった保証付きの投資はありません。ですから、現金のほとんどを投資することはおすすめしません。現金も保有しつつ、リスク許容度の範囲内で投資もする、このバランスが大切です。

損益通算や繰越控除ができない

損益通算とは、同1年間に出た利益と損失を相殺することです。たとえば、同1年間に利益がでた株式Aと、損失がでた株式Bを売却した場合、株式Aの利益から株式Bの損失を差し引いて、残った金額をもとに納税額がきまります。しかし、つみたてNISAでは、売買損失はないものとされます。つみたてNISAで利益がでていても、利益がでていなくても、他の所得金との損益通算はできません。

繰越控除とは、損益通算で損失を引ききれなかった場合、残りの損失を最長3年間繰り越して、利益と損失を相殺をすることです。上記と同様で、つみたてNISAでは、売買損失はないものとされます。損益通算ができないので、繰越控除もできません。

投資商品が少ない

長期・積立・分散投資に適した商品を金融庁が厳選しているため、つみたてNISAで投資できる商品が限られています。投資に詳しい人や、個別株に投資したい人には、購入したい商品がなかったりするので、使い勝手が悪いかもしれません。

つみたてNISAをおすすめする人

- 生活防衛資金がある人

- 長期的に投資しておける資金がある人

生活防衛資金がある人

つみたてNISAを始める前に、確認しておきたいことがあります。それは、生活防衛資金が準備できているかどうかです。生活防衛資金とは、万が一に備えておく資金のことで、一般的に、サラリーマンの方は生活費の半年~1年分、自営業者やフリーランスの方は生活費の1年分~2年分があると良いとされています。病気やケガで入院してしまったり、会社が倒産してしまったり、そんなもしもに備えた生活防衛資金があると安心です。生活防衛資金がない場合、もしもなことが起こると、つみたてNISAを続けることができなくなったり、せっかく積み立てた分を売却しないといけなくなる可能性があります。それが利益の出ている期間ならまだしも、損失が出ている時に売却しなければいけないとなると、悔やんでも悔やみきれません。つみたてNISAは、長期的に積み立てることで、元本割れの確率を下げつつ、複利効果で資金を雪だるま式に増やしていくことを目指していますから、途中で積み立てを止めてしまったり、売却してしまう事態はさけたいものです。

長期的に投資しておける資金がある人

生活防衛資金とは別に、近い将来使う予定のある資金も、現金として取っておくと良いでしょう。途中で売却することなく、できれば20年以上の長期にわたって投資しておける資金をつみたてNISAで運用できると良いです。

まとめ

つみたてNISAとは、少額からの長期・積立・分散投資を支援するための非課税制度です。

- 少額から投資ができる

- 投資商品が選びやすい

- 複利効果が得られる

- 20年の長期で非課税運用できる

- 長期投資をすることで完本割れの可能性が低くなる

- 元本保証がない

- 損益通算や繰越控除ができない

- 投資商品が少ない

- 生活防衛資金がある人

- サラリーマンの方は生活費の半年~1年分

- 自営業者やフリーランスの方は生活費の1年分~2年分

- 長期的に投資しておける資金がある人

- できれば20年以上投資したまま持ち続けられる金額で投資しよう

非課税で長期運用できますから、老後資金のため、子どもの教育資金のためにつみたてNISAを利用すると、効率よくお金を準備できる可能性があります。

あとがき

古代ギリシャの哲学者ソクラテスのこの言葉をご存じでしょうか。

無知は罪なり、知は空虚なり、英知を持つもの英雄なり

無知は罪なり・・・本人は幸せでも、知らないことで損をしたり、相手を傷つけたりするという罪

知は空虚なり・・・情報を知っているだけで、行動がともなっておらず空しい

英知を持つもの英雄なり・・・情報をもとに行動し、実行している優れた人

まずは知ることが大切です。次にどう考え、行動に移すかが大切です。年齢や収入、家族構成などさまざまですし、考え方も人それぞれです。つみたてNISAを始めることが「英知を持つもの英雄なり」と言いたいわけではありません。つみたてNISAを始める決意も、始めない決意も、考えぬいた先の個々の出した答えは、どれも正解です。まずは知り、自分はどうするのかを考えることが大切だと思います。

お金の不安が少しでも小さくなるように、まずは知って、考えて、行動しましょう!

最後までお読みいただき、ありがとうございました!

では、また!