こんにちは!

はなです!

子どもの教育資金や、老後資金、マイホームの頭金など、さまざまな目的で貯金をされている方も多いのではないでしょうか。せっかく貯めた貯金を取り崩してしまったこと、ないでしょうか。

貯金を継続するには、貯金ができる体制を作ることと家計管理が必要不可欠です。貯金ができる家計にするには、次の4つのことを実行することをおすすめします。

- 貯金専用口座を作る

- 毎月の貯金額を決める

- 先取り貯金をする

- 家計簿をつける

貯蓄に関する悩みをプロに相談するなら、無料で相談できる「ガーデン」がおすすめですよ。「保険の無料相談」はたくさんありますが、「貯蓄の無料相談」ができるのはガーデンだけです。

はな家の貯金事情も最後に紹介していますので、お読み頂けたら幸いです。それでは、いきましょう!

貯金専用口座を作る

貯金を始める前に、まず貯金専用の口座を作りましょう。すでに持っている口座を利用してもいいし、新しく作ってもいいし、どちらでもいいのですが、引き落としが発生しない口座がベストです。

用途別に口座を分ける

「教育資金なら教育資金だけ」を貯める口座、「老後資金なら老後資金だけ」を貯める口座、のように用途別に口座を分けて、貯金がまざらないようにします。用途別に口座を分けていると、貯金している過程で、お金がいくら貯まってきたのかが一目で分かり、それまでの成果が可視化され自信につながります。貯金額がだんだん増えていくのが嬉しくて「もっと増やしたい!」とモチベーションも上がります。貯金を取り崩す時期には、間違って他の貯金を使ってしまう心配もなく、残高も一目で分かるので管理しやすくなります。

金利の高い銀行を選ぶ

銀行にお金を預けていると、利息がもらえますよね。今は低金利時代といわれています。大手銀行の金利は0.001%ですが、ネット銀行の金利は0.1%です。なんと、その差は100倍!100万円を預けていた場合、大手銀行では10円の利息がもらえ、ネット銀行では1,000円の利息がもらえます。(税引き前の金額です)

初めは、使ったことがなので億劫に感じたり、ネット銀行の開設が手間に感じたりするかもしれません。だからこそ、やるか、やらないかで、小さくない差がついていきます。金利の高い銀行に預けて、賢く利息をもらいましょう!

資産運用も取り入れる

個人の状況に応じてですが、貯金の一部を投資する(資産運用する)ことも考えてみましょう。

モノの値段が上がり続ける資本主義社会では、現金貯金のみではインフレ負けしてしまいます。インフレとは、モノの値段が上がり、お金の価値が下がることをいいます。100円で購入できていたモノが、数年後には110円でないと購入できなくなる、といった具合です。お金が多く必要となる一方で、銀行の金利は低く、銀行に現金を預けているだけでは、お金はなかなか増えません。

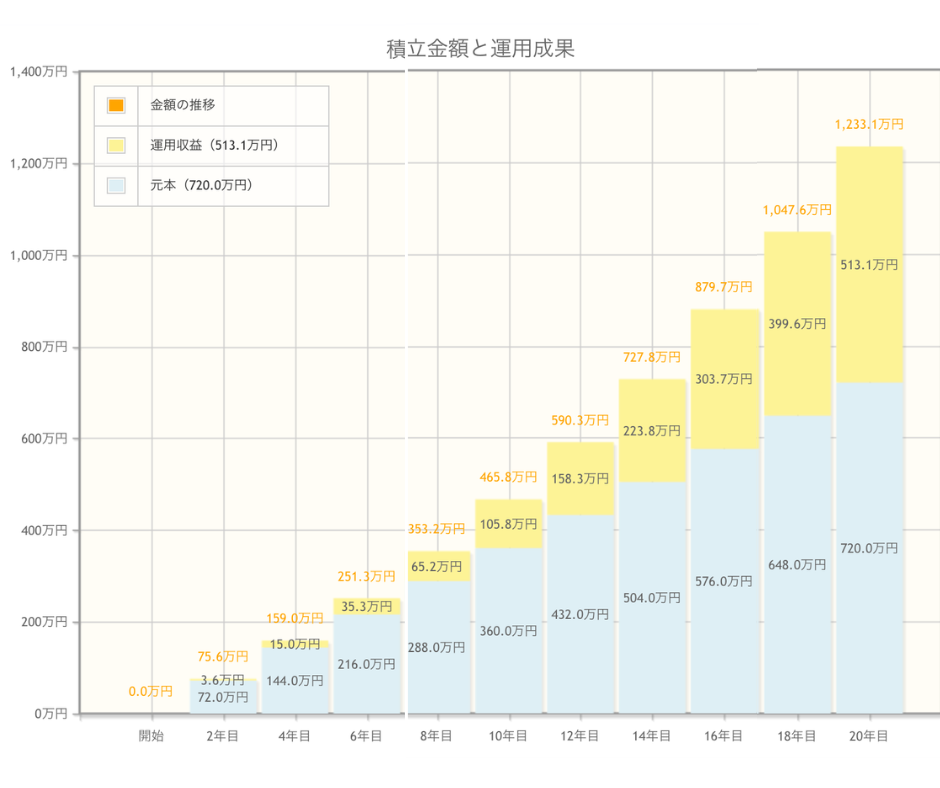

国は「貯蓄から投資へ」後押ししています。そのための税制優遇制度である「NISA」や「iDeCo」を活用して、優良なインデックスファンドへ投資をすることが、インフレ対策になり得るのです。例えば、年利5%のインデックスファンドに毎月3万円を20年間(合計720万円)積み立てた場合のシミュレーションをしてみましょう。結果は、元本720万円の約1.7倍の1,233万円になります。

このシミュレーション結果を見ると、貯金のすべてを投資したほうが効率がいいと考えてしまいますが、それはおすすめしません。投資の未来は不確実ですから、「現金貯金もする」し「投資もする」このバランスの取り方が大切になります。

※このシミュレーションは、手数料や税金等は考慮していません。将来の運用結果を予測したり、保証するものではありません。実際の資産運用や投資判断は、必ずご自身の責任において最終的に判断してください。

国が用意してくれた非課税制度「NISA」や「iDeCo」について詳しく知りたい方は、こちらの記事をご覧ください。「投資をする理由」や「投資のリスク」についても解説しています。

インデックス投資について詳しく知りたい方は、こちらの記事をご覧ください。インデックス投資をおすすめする理由や注意点、インデックス投資にむいている人を解説しています。

毎月の貯金額を決める

貯金するにも、いくら貯めれば良いのか、ゴールを決めることが大切です。ゴールが明確だと、毎月貯金するべき金額がはっきり分かりますし、毎月貯金できない金額だと分かれば、家計の無駄をはぶいたり、収入を増やすなど、対策を考えなければいけません。

さて、そのゴールを決めるためには、まず相場を知る必要があります。例えば大学費用の場合、過去のデータをもとに、ある程度の相場を知ることができます。私立文系の大学へ行くとすると、自宅から通う場合、4年間で約690万円が必要です。(出典:日本政策金融金庫「教育費に関する調査結果」2021年12月20日発表)今、子どもが3歳で、「大学へ進学するまでの残り15年間で 、690万円を貯める」と、ゴールを決めたとしましょう。そうすると、1年間で46万円を貯める必要があります。1ヵ月に換算すると3万8,333円必要です。児童手当のひと月1万円(第一子・第二子で3歳~中学生の期間に受け取れる金額。所得制限あり。)に手を付けずに貯金できるとすると、残り2万8,333円を家計から捻出できれば、目標達成できますよね。

当たり前ですが、短い期間で貯金するより、長い期間で貯金した方が、毎月の貯金額は小さくなります。教育資金に限らず、今後必要になる費用が分かっているのなら、早めに貯金をスタートさせましょう!

教育資金について、詳しく知りたい方はこちらの記事をご覧ください。小学校から大学までにかかる教育資金を、文部科学省や日本政策金融公庫のデータをもとに紹介しています。

先取り貯金をする

貯金していく口座が決まり、貯金していく金額が決まると、あとは実際に貯金をしていくのみですね。お給料が入ったら、決まった貯金額を先取り貯金して、残った金額の範囲内で生活できるようにしましょう。シンプルにそれしかありません。貯金できる体制を作る。貯金できる生活をする。こつこつと先取り貯金をすることこそが、最適な方法です。

え?それだけ?と思うかもしれませんが、それだけです。お給料が入ったら、決まった貯金額を先取り貯金して、残った金額の範囲内で生活しましょう!

家計簿をつける

お給料が入ったら、決まった貯金額を先取り貯金して、残った金額の範囲内で生活をすること、、それができない!場合は、家計簿をつけることを強くおすすめします。家計簿をつけることで、自分のお金の使い方を見える化できます。見える化すると、無駄な支出を見つけることができたり、今月はあといくら使えるのかを把握したり、自分で自分の財布の紐を調節することができます。自分のお金の使い方を意識して、自分で自分の財布の紐を調節することを繰り返しているうちに、うまくコントロールするすべが身についていくはずです。

家計簿をつけて何年かたってくると、税金の支払い月や金額が把握できたり、お正月やお盆、クリスマスやお誕生日などの行事にどのくらいのお金が必要かも分かってきます。それもふまえて家計管理ができてくると、こころ穏やかに行事も楽しめますよね。

会社員やパート勤めの場合は、ある程度、毎月の収入が決まってきます。そこから貯金したい金額も決まっているならば、必然に使える金額も決まってきます。家計簿を味方につけて、使える金額の範囲内でうまくやりくりしていきましょう!

衝動買いをやめる方法も紹介しています。気になる方は読んでみてくださいね。

貯蓄の無料相談「ガーデン」

「貯金できる家計にするための4つのこと」を解説してきましたが、老後資金や教育資金など、プロの誰かに相談したい方もいらっしゃるはずです。そんなあなたには、貯蓄に関する相談を無料でできる「ガーデン」がおすすめです。

- 老後の生活費が今のままで足りるか不安がある

- お金を貯めたい!でも、なかなか貯まらない

- 貯蓄はしたいけど、これ以上節約や我慢はしたくない

- iDeCoやNISAは聞いたことがあるし興味があるけどよく分からない

- 自分に合った貯蓄方法や資産運用方法を知りたい

「保険の無料相談」はありますが、「貯蓄の無料相談」はガーデンだけです。プロに相談することで、これから先に必要な金額を明確に把握できます。未来に向けて、今から早めの対策をしていけると、将来のお金の不安が和らぐと思うので、一人で悶々と考えこんでしまうなら、プロに相談するのも一つの手です。

- 将来もらえる年金額と不足額が分かる!

- iDeCoやNISAなど、その他の資産運用方法をプロが分かりやすくご案内!

- 無料でライフプランを作成し、最適な貯蓄計画をご提案!

- 家計を見直し、資産運用・貯蓄計画をご提案!

はな家の貯金事情

さて、人の貯金事情って根掘り葉掘り聞けないですよね。ここでは、1つの例として、はな家の貯金事情を紹介していきたいと思います。この方法が最適だよ!と言いたいわけではないので、あしからずご承知おきください。

はな家の貯金専用口座

はな家の貯金専用の口座は、合計10個あります。家族5人分の銀行口座(現金貯金用)と、家族5人分の証券口座(投資用)です。貯金の用途、目的は「生活防衛資金のため」「老後資金のため」「子ども3人の教育資金(主に大学資金)のため」です。

- 生活防衛資金・・・旦那さんの楽天銀行口座

- 老後資金・・・夫婦それぞれのつみたてNISA口座

- 子どもの教育資金・・・それぞれの子ども名義の地方銀行口座と、それぞれの子ども名義のジュニアNISA口座

それぞれ詳しく説明します。

貯金の用途、目的①生活防衛資金

生活防衛資金とは

病気で働けなくなった時や、会社が倒産してしまった時などの万が一に備えておく資金のことを生活防衛資金といいます。これは現金で持っておいて、何かあった時にすぐに引き出せる状態にしておきます。お守りのような、保険のようなもので、備えがあると安心です。投資をする場合は、生活防衛資金を貯め終わってから始めるのがベストといわれています。

生活防衛資金の目標額

生活防衛資金の目安をみていきましょう。会社員の場合は、働き続けるかぎり安定的にお金が入ってくるので、急にお給料が増えたり減ったりする可能性は低いですよね。会社員と、自営業者やフリーランスを比べると、生活防衛資金は会社員の方が少なくなります。

| 会社員 | 自営業者、フリーランス | |

|---|---|---|

| 生活防衛資金 | 生活費の半年~1年分 | 生活費の1年~2年分 |

はな家の場合、稼ぎ頭の旦那さんは会社員なので、生活費24万円の半年分にあたる144万円を生活防衛資金としています。

1ヵ月の生活費別・早見表

生活費別に必要な生活防衛資金を表にしてみたので、参考にされてください。

| 1ヵ月の生活費 | 会社員 | 自営業者、フリーランス |

|---|---|---|

| 15万円 | 90万~180万円 | 180万~360万円 |

| 20万円 | 120万~240万円 | 240万~480万円 |

| 25万円 | 150万~300万円 | 300万~600万円 |

| 30万円 | 180万~360万円 | 360万~720万円 |

| 35万円 | 210万~420万円 | 420万~840万円 |

生活防衛資金の貯金口座

私の住む地方銀行の金利は0.001%と低金利なので、金利が0.1%の楽天銀行(ネット銀行)を利用しています。コンビニのATMで入出金できますし、他行振込もできますので、普通の銀行と同様に利用できるのでおすすめです。

楽天銀行の金利を0.1%にするためには、マネーブリッジに登録する必要があります。登録方法は簡単で、無料でできます。マネーブリッジに登録することで、普通預金残高300万円以下の分は金利0.1%、普通預金残高300万円以上の分は金利0.04%で利用できます。マネーブリッジに登録しない場合の金利は0.02%です。

マネーブリッジとは、楽天銀行口座と楽天証券口座を連携させることで利用が可能になる6つのサービス・機能の総称です。投資をする予定がない方でも、無料で楽天証券口座を開設できます。ちょっとした始めのひと手間で、永続的に金利をアップさせることができますので、マネーブリッジは大変おすすめです。

貯金の用途、目的②老後資金

老後資金とは

老後資金とは、働かなくなった老後の生活費(住居費、食費、被服費、医療費、娯楽費、冠婚葬祭費など)を、年金でカバーできない部分を補うための資金のことです。

老後資金の目標額

自分が若いうちは、自分の老後に実際に受給する年金額もはっきり分からないですし、老後に必要な生活費もはっきり分からないのですよね。いくら貯めておくべきか分からないのですが、老後を豊かに過ごすために、老後のお金の不安を小さくするために、早くから貯金しておいて損はないと思います。

自分の老後の年金受給額も、生活費も、いくらか把握できませんから、今の年金受給額や生活費を参考にして考えてみました。旦那さんが定年まで会社員で働いた場合、年金受給額は、だいたい月14.5万円です。私の場合は、だいたい月6.5万円。2人合わせて、月21万円です。今の生活費は24万円なので、毎月3万円足りない計算です。老後生活が、仮に30年あるとすると、1,080万円の老後資金が必要ということになります。しかし、少子高齢化による年金受給額の減少リスクや、モノの値段が上がるインフレのリスク、社会保険料や税金の上昇リスクなどを考えると、1,080万円では足りないと思い、2,000万円の貯金を目標にしています。

今は、サイドFIREの存在を知り、4,000万円を目標に蓄財にはげんでいます。4,000万円まで到達できなかったとしても、2,000万円までは到達したいです!

老後資金の貯金口座

夫婦それぞれ、楽天証券(ネット証券)のつみたてNISA口座で、インデックス投資をしています。

つみたてNISAとは、少額からの長期・積立・分散投資を支援するための非課税制度です。通常、投資で得られた利益には税金がかかりますが、つみたてNISAでは最長20年間、非課税で運用できるので、インデックス投資をするなら利用するべき制度です。

インデックス投資は、長期・積立・分散投資をすることで、元本割れの可能性が低くなり、複利効果を高めることができます。夫も私も30代で、老後まであと30年ありますから、長期・積立・分散投資をするには充分の年月があります。

2,000万円を現金貯金のみで用意しようとすると、30年間、毎月5万5,555円を貯金する必要があります。しかし、つみたてNISAを利用することで、複利効果を高めながら効率的に資産形成できる可能性があります。年利5%で運用できた場合、30年間、毎月2万4,031円を積み立てることで2,000万円に到達します。元本865.1万円に、運用収益1134.9万円で、2,000万円を準備できる可能性があります。

投資なので、もちろん短期的には損をすることがあります。しかし、投資期間を15年以上とれれば、元本割れリスクがゼロになることが、過去のデータから分かっています。過去は未来を保証しませんし、投資に絶対大丈夫という保証はありません。それでも、30年後の未来に向けて、効率的に資産を増やせるようにと、つみたてNISAでインデックス投資をしています。

- 夫婦それぞれ、毎月3万3,333円を積み立てる

- 余剰資金ができた場合は一括でスポット購入する

- 定年後、もしくはサイドFIRE後は、必要になった時に、必要になった金額だけを取り崩す

つみたてNISAについて、もっと知りたい方はこちらの記事をご覧ください。

はな家の場合は、つみたてNISAで老後資金を準備することにしましたが、他にもiDeCoを利用したり、財形貯蓄制度を利用する方法もあります。

貯金の用途、目的③子どもの教育資金

教育資金とは

教育資金とは、教育を受けるために、学校などに支払う資金のことです。入学費などの初回に必要な資金、授業料などの毎月必要な資金、入学試験などの検定料や、課外活動費、学校などの施設設備費、習い事の費用などが含まれます。

教育資金の目標額

子どもが高校卒業するまでに約630万円を貯金することを目標にしました。そのうち100万円は資産運用をして、うまくいけば現金貯金と合計して630万円以上になるし、うまくいかなくても現金貯金の530万円は確保できます。大学の私立文系の4年間にかかるトータルの学費が約690万円でしたので、それをもとに目標金額を決めました。

教育資金の貯金口座

それぞれの「子ども名義の地方銀行口座」と「親名義の楽天銀行」、「子ども名義の楽天証券のジュニアNISA口座」でインデックス投資をしています。それぞれの子ども名義の口座で完結させたかったのですが、少し面倒な管理方法をしています。子ども名義の楽天銀行口座ではマネーブリッジができず、金利が0.02%なので、親名義の楽天銀行口座も利用することにしました。貯金額が混ざって分からなくならないようにメモをとって管理しています。

| 銀行名 | 金利 |

|---|---|

| 地方銀行 | 0.001% |

| 親名義の楽天銀行 (300万円以下) | 0.1% |

| 親名義の楽天銀行(300万円以上) | 0.04% |

| 子ども名義の楽天銀行 | 0.02% |

子ども名義の楽天証券のジュニアNISA口座では、インデックス投資をしています。ジュニアNISAとは、未成年者の少額投資非課税制度のことです。ジュニアNISAを始めた当初、はな家の子どもたちは年齢が低く、投資期間を12年~18年とれる状況たったので、インデックス投資に重要な長期投資ができると判断して、ジュニアNISAを利用することにしました。ジュニアNISAは2023年12月までの制度となります。

- 投資金額は子ども1人につき100万円まで

- 最低でも、子どもが高校3年生になるまで、売らずに持ち続ける

- 子どもが大学生になり、必要になったタイミングで売却する

楽天証券のジュニアNISAでは、国内株式(国内ETF、国内リート含む)も購入することができますので、国内株式に興味のある方にもおすすめです。

ジュニアNISAについてもっと知りたい方は、こちらの記事をご覧ください。

まとめ

貯金を成功させるには、ます貯金できる体制を整えることから始めましょう。

- 貯金専用口座を作る

- 用途別に口座を分ける・・・貯めている過程も一目で分かりやすい。使う際に他の貯金とまざらないので管理しやすい。

- 金利の高い銀行を選ぶ・・・今は低金利時代。少しでも高い利息をもらおう。

- 資産運用も取り入れる・・・効率的にお金を増やせる可能性があり、インフレ対策になり得る。

- 毎月の貯金額を決める

- 貯める金額・期間を決めよう・・・貯めたい金額と期間を決めて、毎月必要な貯金額を割り出そう。

- 先取り貯金をする

- 問答無用の先取り貯金・・・貯金すると決めたら、なにがなんでも貯金する。

- 家計簿をつける

- 収支を把握する・・・無駄をみつける。予算を把握して、財布の紐をゆるめない。家計簿を制するもの、貯金を制す。

貯蓄についてプロに相談するなら、無料で相談できる「ガーデン」がおすすめです。お金に困らない将来にするために、今から対策しましょう!

家計簿って、なかなか続かなかった私ですが、継続することで見えてきたもの・感じるものがあります。家計簿をつけることで、お金の動きが分かりやすくなったし、お金の使い方をよく考えるようになったし、数年先の貯金状況や生活費も想定することができるようになりました。数年先のお金の状況が見通せるようになると、こころに余裕もできました。

実際にお金が貯まっていく通帳を見ながら、お金の不安が小さくなっていくのを感じています。家族の将来のための貯金は、自分のこころの健康にも役立つのだなと思う次第です。将来困ることのないように、家計管理をしながら貯金を頑張りましょう!

最後までお読みいただいて、ありがとうございました!

では、また!